1%的專票到底能不能按9%抵扣進項稅額��?剛剛���,稅務總局最新答復來了���!

1.稅局剛明確��!1%的專票不能按9%抵扣進項稅額��!

我公司是一家餐飲企業���,屬于一般納稅人資格����,本月取得了小規模納稅人開具的稅率為1%農產品專票�,能否按9%計算抵扣進項稅額����?

國家稅務總局網站答:根據《財政部 國家稅務總局關于簡并增值稅稅率有關政策的通知》(財稅〔2017〕37號)第二條�、《財政部 稅務總局關于調整增值稅稅率的通知》(財稅〔2018〕32號)第二條�����、《財政部 稅務總局 海關總署關于深化增值稅改革有關政策的公告》(財政部 稅務總局 海關總署公告2019年第39號)第二條規定���,納稅人購進農產品�,從依照3%征收率計算繳納增值稅的小規模納稅人取得增值稅專用發票的���,以增值稅專用發票上注明的金額和9%的扣除率計算進項稅額����;納稅人購進農產品用于生產或者委托加工13%稅率貨物的���,按照10%的扣除率計算進項稅額�����。

因此�,你公司購進農產品�����,如銷售農產品的小規模納稅人選擇放棄享受減征增值稅政策�,開具3%征收率的增值稅專用發票�����,你公司取得了小規模納稅人開具的3%征收率的增值稅專用發票�����,即可按上述規定計算抵扣進項稅額���。

劃重點����!

1.政策規定

取得“依照3%征收率計算繳納增值稅的小規模納稅人取得增值稅專用發票的”����,所以取得1%農產品專票���,不能按9%計算抵扣進項稅額

2.總局答復的“言外之意”

如果取得了小規模納稅人開具的1%征收率的增值稅專用發票����,不可按上述規定計算抵扣進項稅額�����。

2.重磅�����!普通發票抵扣又添新成員�����!

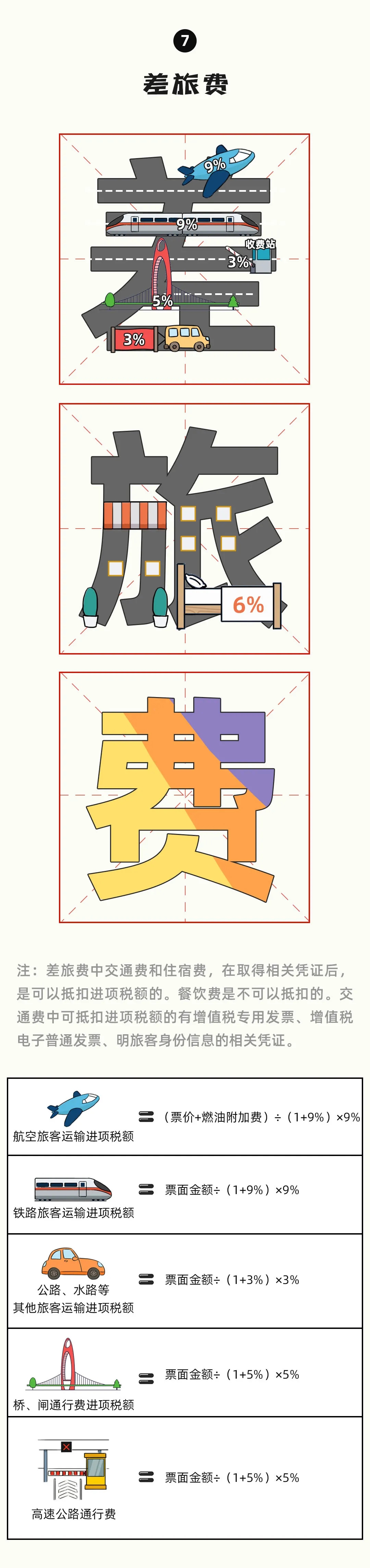

一���、國內旅客運輸的普通發票

以下4類票據可以抵扣進項稅

1����、增值稅電子普通發票

2�����、注明旅客身份信息的航空運輸電子客票行程單

3��、注明旅客身份信息的鐵路車票

4���、注明旅客身份信息的公路水路等其他客票

注意:

以上車票可以抵扣���,必須同時滿足以下條件:

1���、 2019年4月1日之后取得����;

2�、報銷人員:與本單位簽訂了勞動合同的員工或本單位作為用工單位接受的勞務派遣員工����;為非雇員人員報銷的不允許抵扣���。

3���、 屬于國內旅客運輸服務����,國際的(包括港澳臺)不可以����;

4��、 用于生產經營所需��,用于集體福利或個人消費的��,不允許抵扣�。

政策依據:國家稅務總局公告2019年第31號 ���、財政部 稅務總局 海關總署公告2019年第39號

二�����、通行費發票

收費公路通行費增值稅電子普通發票����;

指的是征稅發票�,左上角顯示“通行費”字樣����,且稅率欄次顯示適用稅率或征收率���。

如果左上角無“通行費”字樣����,且稅率欄次顯示不征稅�,則此類通行費發票不允許抵扣���。

三���、農產品銷售發票

農產品銷售發票是指農業生產者銷售自產農產品適用免征增值稅政策而開具的普通發票��。

注意:納稅人在開具時稅率應當選擇“免稅”�����,而不是“0%”�����,雖然免稅和零稅率都不征增值稅����,但兩者的意義不同��,納稅人要注意兩者的區別��。

四����、農產品收購發票

農產品收購發票是指收購單位向農業生產者個人(不包括從事農產品收購的個體經營者)收購自產免稅農業產品���,由收購方向農業生產者開具的發票��。

發票左上角會打上“收購”兩個字�。

農產品收購發票���,申報抵扣方式同上����。

3.這些情形���,專票不能按票面抵扣����!

情形一:甲公司的財務人員從小規模納稅人手里購買了農產品�����,收到的專用發票上注明的金額是10萬�,稅額是0.3萬元����,財務人員按照發票上注明的稅額進行了進項稅申報抵扣�����。

正解:自小規模納稅人處購買農產品取得專用發票的��,不按照票面稅額抵扣����,而是以專用發票上注明的金額和9%的扣除率計算進項稅額���。

可抵扣進項稅=10×9%=0.9萬�,計入貨物成本10.3-0.9=9.4萬���。待領用時�����,若用于生產或者委托加工13%稅率貨物的農產品�����,再進行加計抵扣�����。

收到的專票應該進行認證���,并在當期進項稅轉出�。

政策依據:1����、《財政部 稅務總局關于簡并增值稅稅率有關政策的通知》(財稅〔2017〕37號)第二條:

二�����、納稅人購進農產品��,按下列規定抵扣進項稅額:

(一)除本條第(二)項規定外���,納稅人購進農產品,取得一般納稅人開具的增值稅專用發票或海關進口增值稅專用繳款書的�����,以增值稅專用發票或海關進口增值稅專用繳款書上注明的增值稅額為進項稅額���;從按照簡易計稅方法依照3%征收率計算繳納增值稅的小規模納稅人取得增值稅專用發票的�����,以增值稅專用發票上注明的金額和11%的扣除率計算進項稅額����;取得(開具)農產品銷售發票或收購發票的���,以農產品銷售發票或收購發票上注明的農產品買價和11%的扣除率計算進項稅額���。

2���、《財政部 稅務總局關于調整增值稅稅率的通知》(財稅〔2018〕32號)第二條:

納稅人購進農產品���,原適用11%扣除率的�,扣除率調整為10%����。

3���、《財政部 稅務總局 海關總署關于深化增值稅改革有關政策的公告》(財政部 稅務總局 海關總署公告2019年第39號)第二條:

納稅人購進農產品��,原適用10%扣除率的�,扣除率調整為9%�。納稅人購進用于生產或者委托加工13%稅率貨物的農產品��,按照10%的扣除率計算進項稅額��。

情形二:甲公司財務人員收到了一張稅控設備技術維護費的專用發票�,按照票面稅額進行了申報抵扣��。

正解:技術維護費可憑發票全額扣除�。

取得的專用發票認證抵扣后�,應在當期進項稅轉出���。技術維護費應該先全額計入“管理費用”��,有應納稅額的全額抵減���,不足抵減的可結轉下期繼續抵減��。

政策依據:《財政部 國家稅務總局關于增值稅稅控系統專用設備和技術維護費用抵減增值稅稅額有關政策的通知》(財稅〔2012〕15號)第二條����、第三條

二��、增值稅納稅人2011年12月1日以后繳納的技術維護費(不含補繳的2011年11月30日以前的技術維護費)���,可憑技術維護服務單位開具的技術維護費發票�,在增值稅應納稅額中全額抵減�����,不足抵減的可結轉下期繼續抵減�����。技術維護費按照價格主管部門核定的標準執行�����。

三�、增值稅一般納稅人支付的二項費用在增值稅應納稅額中全額抵減的�,其增值稅專用發票不作為增值稅抵扣憑證�,其進項稅額不得從銷項稅額中抵扣���。

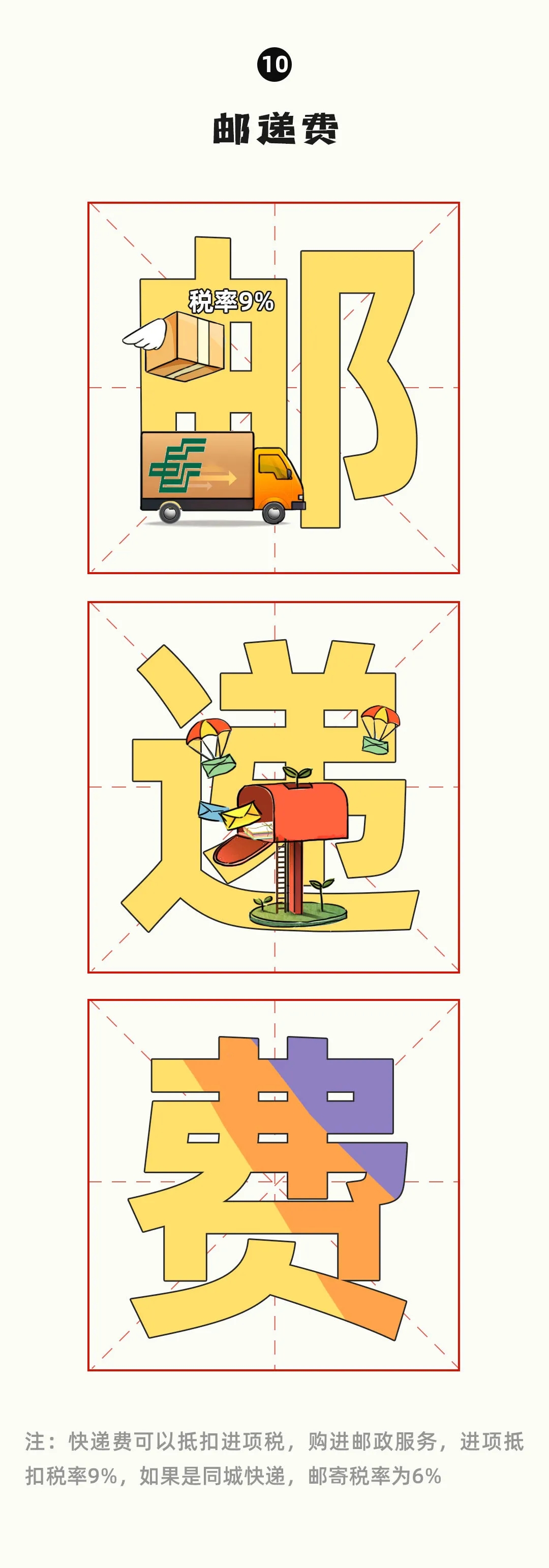

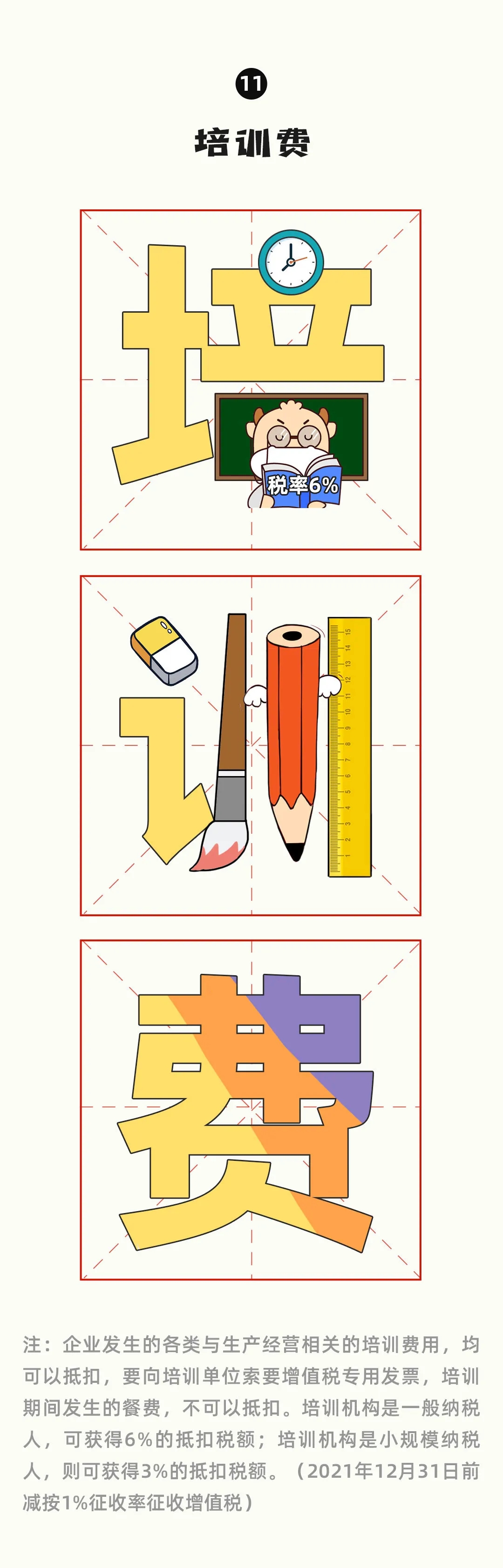

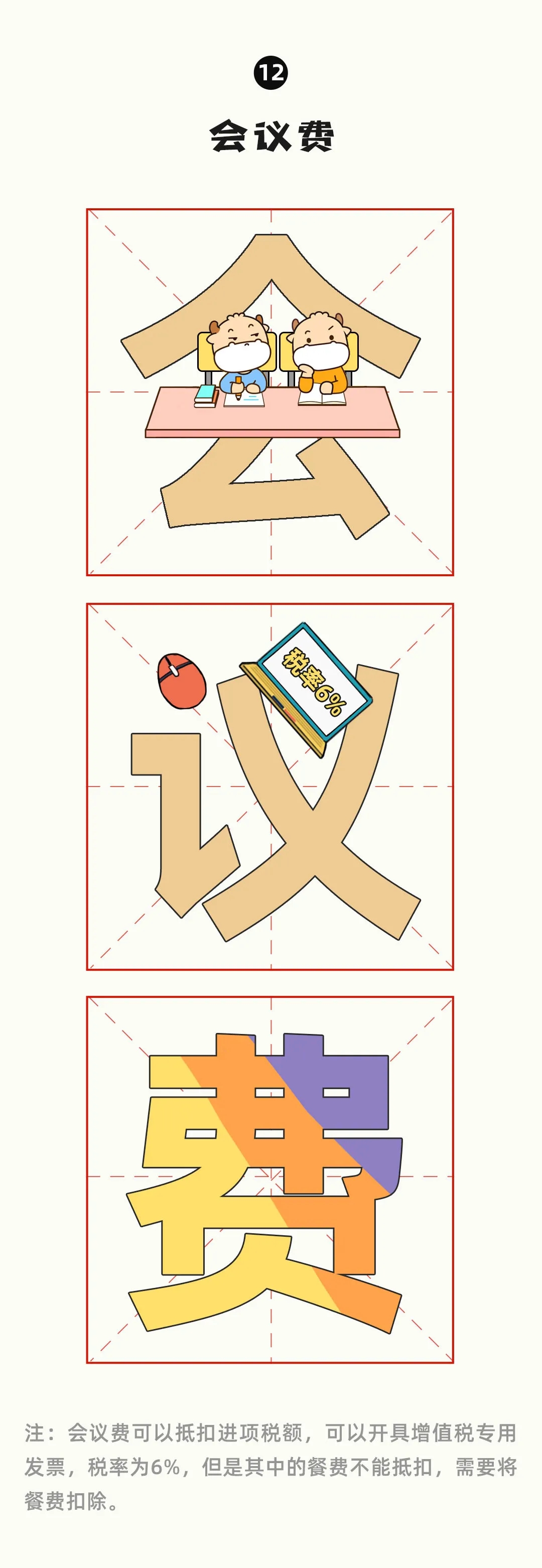

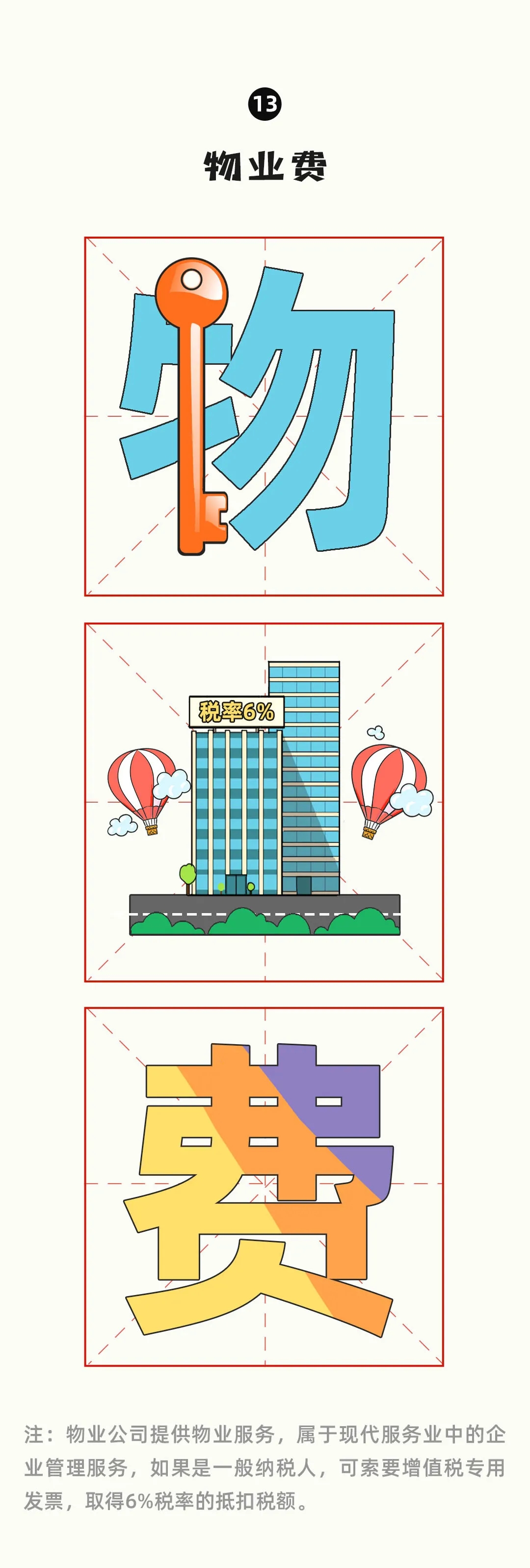

4.2021增值稅進項抵扣手冊

辦公用品�、水電費��、飲用桶裝水���、宣傳費�����、電信費��、物業費……你知道這些常見支出���,可以抵扣多少增值稅進項稅額嗎�?稅率多少�����?